Sprzedaż pomp ciepła w Polsce spadła o 40% w I półroczu 2023 r. w porównaniu z I półroczem 2022 r. Spadek sprzedaży jest spowodowany kilkoma czynnikami, w tym wzrostem cen materiałów i urządzeń grzewczych, niepewnością gospodarczą i wojną w Ukrainie.

Data publikacji: 2023-08-18

Data aktualizacji: 2023-08-18

Na polskim rynku kolejny raz odnotowano znaczące spadki sprzedaży większości urządzeń grzewczych. W I półroczu 2023 r., w porównaniu do I półrocza 2022 r., wyniosły one ogólnie około 40%. Jeszcze gorsze wyniki pojawiają się, gdy spojrzeć tylko na II kwartał br. W zestawieniu z tym samym okresem 2022 r. ogólna sprzedaż urządzeń grzewczych spadła aż o ponad 55%.

W tym czasie słabła też sprzedaż pomp ciepła. W rozliczeniu I półrocza 2023 r. zachowała ona jednak tendencję wzrostową, choć z wyraźnie niższą dynamiką, natomiast w samym II kwartale pojawiły się znaczące spadki w porównaniu do analogicznego okresu ub.r.

Najlepsze wyniki odnotowano w segmencie gruntowych pomp ciepła - w I półroczu 2023 r. sprzedaż tych urządzeń zwiększyła się o 37%, a w II kwartale 2023 r. - o 19%. Sprzedaż pomp ciepła typu powietrze-woda do centralnego ogrzewania i ciepłej wody użytkowej była minimalnie na plusie tylko w I półroczu br. - wzrost wyniósł 3%, jednak już w II kwartale mamy tu spadki na poziomie 30%.

Na rynku coraz bardziej widoczne są zmiany preferencji użytkowników. Według szacunków PORT PC, w I półroczu tego roku pompy ciepła stanowiły już około 60% urządzeń grzewczych sprzedawanych do budynków jednorodzinnych oraz około 45% wszystkich sprzedawanych urządzeń grzewczych.

Rynek pomp ciepła na tle całego rynku urządzeń grzewczych w Polsce

Podsumowując wyniki sprzedaży pomp ciepła na polskim rynku w I półroczu oraz II kwartale 2023 r., trudno pominąć sytuację na całym polskim rynku urządzeń grzewczych, który w tym okresie znacząco się kurczył. Jak pokazują dane zebrane przez PORT PC, w I półroczu 2023 r. sprzedaż urządzeń grzewczych w Polsce spadła ogólnie o około 40% (w porównaniu z I półroczem 2022 r.), a w samym II kwartale tego roku - o ponad 55% (w porównaniu z II kwartałem 2022 r.). Znaczące spadki sprzedaży odnotowano wśród kotłów gazowych, dotychczasowego lidera sprzedaży pod względem liczbowym. W I półroczu br. sięgnęły one ogólnie ponad 50%, a w II kwartale br. - ponad 60%. W przypadku jednofunkcyjnych kotłów gazowych i z wbudowanym zasobnikiem, zwykle stosowanych w budynkach jednorodzinnych, spadek sprzedaży był większy - w I półroczu br. wyniósł 58%, a w II kwartale br. aż 67%. Jeszcze słabsze wyniki odnotowały kotły na pelet (granulat drzewny). Szacunkowe dane wskazują, że w tej grupie urządzeń można mówić o spadku sprzedaży w I półroczu na poziomie nawet ponad 70%!

W tym kontekście wyniki sprzedaży pomp ciepła wypadają całkiem nieźle, choć oczywiście nie są one tak dobre jak można było oczekiwać pod koniec 2022 r. i na początku 2023 r. Warto zauważyć, że wyniki te są jednak nieco lepsze niż zakładaliśmy kilka tygodni temu, dokonując korekty prognoz dla rozwoju polskiego rynku pomp ciepła.

Zależnie od typu pompy ciepła, dane sprzedażowe za I półrocze 2023 r. (w odniesieniu do I półrocza 2022 r.) wskazują:

pompy ciepła typu solanka-woda - wzrost sprzedaży o 37%;

pompy ciepła typu powietrze-woda - wzrost sprzedaży o 3%, przy czym w przypadku splitów wzrost wyniósł 7%, a w przypadku monobloków odnotowano spadek o 8%;

pompy ciepła typu powietrze-woda służące tylko do przygotowania c.w.u. - spadek o 35%.

Porównanie tylko w ujęciu kwartalnym, czyli II kwartału 2023 r. z adekwatnym okresem ub.r., pokazuje jednak nieco gorsze wyniki, co niewątpliwie świadczy o wyhamowaniu dynamiki sprzedaży w tym czasie (podobnie jak w innych grupach urządzeń grzewczych):

pompy ciepła typu solanka-woda - wzrost sprzedaży o 19%, podczas gdy w I kwartale br., w porównaniu do I kwartału ub.r., wzrost sprzedaży sięgnął 69%;

pompy ciepła typu powietrze-woda - spadek sprzedaży o 30%, przy czym w przypadku splitów spadek wyniósł 30%, a w przypadku monobloków 32%; w I kwartale br. mieliśmy tu wzrosty odpowiednio o: 64%, 73% i 41%;

pompy ciepła typu powietrze-woda służące tylko do przygotowania c.w.u. - spadek sprzedaży o 17%; w tym przypadku w I kwartale br. spadek był wyższy i wyniósł 55%.

W efekciekolejny raz wzrósł udział pomp ciepła w malejącym rynku urządzeń grzewczych w Polsce.Według szacunków PORT PC, w I półroczu tego roku stanowiły one już około 60% urządzeń grzewczych sprzedawanych do budynków jednorodzinnych, gdy w zestawieniu uwzględni się tylko jednofunkcyjne kotły gazowe przeznaczone do współpracy z zasobnikiem ciepłej wody użytkowej oraz kotły z zasobnikiem już wbudowanym (ich udział wynosił 31%).

Warto zaznaczyć, że dane zebrane przez PORT PC i SPIUG uwzględniają tylko sprzedaż do hurtowni, firm dystrybucyjnych i instalatorów, a nie obejmują sprzedaży do klienta docelowego (tzw. sell in, a nie sell out). Trudno ocenić, kiedy dokładnie urządzenia te trafią do klientów końcowych. Zarówno w tym roku, jak i w poprzednim w badaniu wzięło udział 31 producentów i generalnych importerów urządzeń grzewczych, którzy łącznie mają zdecydowaną większość udziału w sprzedaży pomp ciepła na naszym rynku.

Program "Czyste Powietrze" - duże wsparcie, ale konieczne są pewne zmiany

Rzetelnych informacji o tym, jak kształtuje się sytuacja na rynku docelowym w obszarze budynków modernizowanych objętych dofinasowaniem, dostarczają nam statystyki programu "Czyste Powietrze". Jak pokazują dane Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW), pompy ciepła od roku dominują w ogólnej liczbie wniosków o dofinansowanie do wymiany źródła ciepła składanych w tym programie, przy czym na ten rok prognozuje się złożenie podobnej liczby wniosków jak w roku ubiegłym. W maju 2023 r. udział pomp ciepła w tych wnioskach wynosił 57%, co przekładało się na 7622 wnioski dla pomp ciepła typu powietrze-woda oraz 372 wnioski dla gruntowych pomp ciepła. W czerwcu 2023 r. udział wniosków o dofinansowanie do pomp ciepła wyniósł 56% - w ujęciu liczbowym było ich jednak więcej niż poprzednio: 7693 dla pomp ciepła typu powietrze-woda i 420 dla gruntowych pomp ciepła. Kondensacyjne kotły gazowe wskazało w czerwcu 26% beneficjentów programu, kotły na biomasę - 17%, a inne źródła ciepła 1%.

Polska jest jednym z ostatnich krajów w Europie, w którym w krajowym programie wsparcia dofinansowywane są kotły na paliwa kopalne. Zgodnie z propozycją Komisji Europejskiej dotyczącą zmian rozporządzeń ws. Ekoprojektu i etykietowania energetycznego, najprawdopodobniej od września 2029 r. kotły te będą wycofane ze sprzedaży jako samodzielne urządzenia grzewcze.

PORT PC zwracał na to uwagę m.in. w liście otwartym skierowanym do Premiera Polski w maju br., przygotowanym wspólnie z Izbą Gospodarczą Urządzeń OZE. W 10 zawartych w nim postulatach wskazaliśmy też wiele innych istotnych kwestii, w tym konieczność wprowadzenia dodatkowych wymagań dla dotowanych pomp ciepła, zgodnych z wymogami Ekoprojektu i potwierdzonych przez jednostki akredytowane, oraz przeprowadzania wyrywkowej kontroli urządzeń grzewczych pod kątem wymogów Ekoprojektu. Sugerowaliśmy też specjalne premiowanie produktów o najwyższej jakości (np. pomp ciepła z naturalnym czynnikiem chłodniczym czy też spełniających wymogi taksonomii zrównoważonego finasowania). Takie działania z pewnością przysłużą się nie tylko transformacji energetycznej w budownictwie i wzmocnieniu pozycji rzetelnych producentów, ale również konsumentom, którzy będą zachęcani do wyboru urządzeń najbardziej efektywnych, o wysokiej, potwierdzonej jakości. Niestety, nasz apel już trzeci miesiąc pozostaje bez jakiejkolwiek odpowiedzi.

Analizując sytuację, z pewnością trzeba jednak docenić kompleksowość krajowych programów wsparcia w obecnej postaci oraz to, że pompy ciepła są w nich szczególnie promowane.

Znaczące dofinansowanie do inwestycji w pompę ciepła można w tym roku uzyskać także w programach "Mój Prąd" 5.0 i "Moje Ciepło", w których nie są brane pod uwagę dochody beneficjentów jak w programie "Czyste Powietrze". Ponadto wydatki na modernizację, które nie zostały objęte dotacją, mogą być w kolejnych latach odliczane w ramach podatkowej ulgi termomodernizacyjnej, o czym, jak można sądzić po niektórych publikacjach prasowych dotyczących tzw. opłacalności i prognozowanego czasu zwrotu inwestycji, wiele osób zapomina.

Z czym trzeba się zmierzyć?

Kilka tygodni temu, wobec niepokojących sygnałów z polskiego rynku, napływających m.in. od producentów i dystrybutorów urządzeń grzewczych, zdecydowaliśmy się na korektę prognoz sprzedaży pomp ciepła w I półroczu 2023 r. i w całym 2023 r., wskazując, że niezbędna może być ich istotna redukcja w stosunku do wcześniejszych optymistycznych szacunków. Konkretne dane ze sprzedaży nie były jeszcze dostępne, dlatego otwartym pozostawało pytanie, na ile relatywnie wysoki poziom świadomości ekologicznej wielu polskich inwestorów czy znaczące dofinansowania do montażu pomp ciepła w krajowych programach wsparcia zrekompensują liczne czynniki ryzyka występujące na polskim rynku. Założyliśmy, że w I półroczu 2023 r. w segmencie pomp ciepła powietrze-woda zamiast wzrostów możemy się spodziewać spadków na poziomie ponad 30% w porównaniu z analogicznym okresem 2022 r., a także, że utrzymana zostanie tendencja wzrostowa w odniesieniu do gruntowych pomp ciepła, choć na nieco niższym poziomie niż w I kwartale 2023 r. Jak pokazały dane, spadków w podsumowaniu I półrocza br. (poza monoblokami) nie było, co nie zmienia faktu, że nadal musimy się mierzyć z wieloma barierami polskiego rynku.

Wśród nich przede wszystkim trzeba wskazać czynniki związane z ogólną sytuacją gospodarczą w Polsce i kondycją sektora budownictwa. Jak wynika z właśnie udostępnionych wstępnych danych GUS, w II kwartale 2023 r. spadek PKB w naszym kraju był głębszy niż się spodziewaliśmy i sięgnąłminus 0,5% (tzw. dane nieodsezonowane) oraz minus 1,3% (dane z uwzględnieniem czynników sezonowych). W I kwartale br. sięgał on minus 0,3%. Średnio w całym 2023 r. rozwój gospodarczy naszego kraju zaczyna się więc ocierać o stagnację. Mamy znaczne spowolnienie inwestycji w sektorze budowlanym, zarówno w zakresie nowych budynków, jak i modernizacji. Duża inflacja, która skutkuje znaczącym wzrostem cen materiałów, urządzeń i robocizny, wysokie koszty kredytowania czy niepewność inwestorów co do ich sytuacji ekonomicznej i kondycji naszej gospodarki w najbliższych latach wyraźnie zniechęcają do przedsięwzięć budowlanych i modernizacyjnych.

Ogólna sytuacja gospodarcza i kondycja sektora budownictwa w Polsce coraz mocniej wpływają na potencjał całego rynku urządzeń grzewczych w Polsce, a zatem i na potencjał sprzedaży pomp ciepła.

Czynnikom tym towarzyszą dodatkowe bariery związane z wdrażaniem transformacji w ogrzewnictwie, przy czym wiele z nich występuje nie tylko w Polsce. Skupiając się jednak na naszym kraju, trudno nie zauważyć, że, niestety, wciąż brakuje nam w tym zakresie konsekwentnej polityki naszych władz oraz jasnych sygnałów, że oprócz udzielania dofinasowań rząd także w innych obszarach wspiera upowszechnienie technologii pomp ciepła i podejmie w tym celu konkretne działania. Pilną sprawą, co PORT PC wielokrotnie podkreślało, jest m.in. wprowadzenie specjalnych taryf energetycznych, np. typu smart, dla użytkowników tych urządzeń, a także dokonanie takich zmian w opodatkowaniu cen nośników energii, aby uwzględnić realny udział emisji CO2 i odciążyć ceny energii elektrycznej. Dziś bardzo wysokie jej ceny oraz ich niekorzystna relacja do cen paliw kopalnych, w tym węgla i gazu ziemnego, powodują, że wielu inwestorów planujących montaż lub wymianę urządzenia grzewczego ma problem z dokonaniem wyboru. Nie są przekonani, czy pompa ciepła będzie opłacalnym rozwiązaniem w bliższej i dalszej przyszłości, ponieważ nie wiedzą, jak będą się kształtować ceny energii. Kwestie te PORT PC również poruszył w majowym liście otwartym do Premiera.

Co więcej, w przestrzeni publicznej coraz częściej pojawiają się opinie, że obecnie przy użytkowaniu pompy ciepła nawet instalacja fotowoltaiczna nie zawsze sprawdza się jako antidotum na wywindowane ceny energii elektrycznej. W tym przypadku, pomijając oczywiste kwestie, na które każdy inwestor może mieć wpływ - takie jak dopasowanie całego układu grzewczego do potrzeb konkretnego budynku i rodziny, wybór wysokiej jakości pompy ciepła, o odpowiedniej mocy i parametrach potwierdzonych w akredytowanych laboratoriach badawczych, a przy tym zapewnienie właściwych warunków jej eksploatacji i wreszcie dobór wystarczająco dużej mocy instalacji PV - zasadniczym problemem, nieleżącym już w gestii inwestorów, pozostaje polski system net-billingu, który w obecnym kształcie powoduje mniej korzystne dla prosumentów rozliczanie cen energii.

Wprowadzenie systemu handlu energią elektryczną z fotowoltaiki opartego o aktualną rynkową cenę energii(net-billing) to rozwiązanie konieczne z punktu widzenia prawa Unii Europejskiej, jednak w Polsce system ten tak sformatowano, że nie sprzyja on łączeniu własnej produkcji energii z użytkowaniem pompy ciepła. Niewątpliwie wymaga więc poprawek.

Na horyzoncie kompleksowe wsparcie dla rynku pomp ciepła

Co w bliskim czasie może wzmocnić polski rynek pomp ciepła? - Bez wątpienia takie nadzieje można wiązać z wdrożeniem planu Komisji Europejskiej na rzecz powszechnego zastosowania pomp ciepła. Jego publikacja jest spodziewana w IV kwartale 2023 r. Plan ten, wspierany przez kompleksowy system monitoringu, z pewnością pomoże usunąć wiele barier związanych z rozwojem rynku pomp ciepła w Polsce i innych krajach Europy. Dziś pewnym wprowadzeniem do tego planu jest opublikowany w czerwcu br. przez Europejskie Stowarzyszenie Pomp Ciepła projekt "Unijnego akceleratora pomp ciepła", przetłumaczony na język polski przez PORT PC i udostępniony branży i mediom.

Jesienią można się też spodziewać uzgodnienia zmian w dyrektywie o efektywności energetycznej budynków (EPDB) w kwestii odejścia od spalania paliw kopalnych. W czerwcu, podczas XI Kongresu PORT PC, udostępniliśmy natomiast uczestnikom przetłumaczony dokument w sprawie zmian wymagań Ekoprojektu dla urządzeń do ogrzewania pomieszczeń. Przygotowano go na podstawie wniosku Komisji Europejskiej, w którym mamy konkretne propozycje zmian, m.in. ustalenie minimalnych wymagań dotyczących sprawności ogrzewaczy pomieszczeń na poziomie 115%, co w praktyce wyeliminuje ze sprzedaży samodzielne gazowe kotły kondensacyjne i olejowe oraz nieefektywne, bezpośrednie elektryczne urządzenia grzewcze. Podano też datę wprowadzenia tych zmian - 1 września 2029 r. To wszystko już teraz powinno wpływać na przemodelowanie rynku grzewczego.

Z zainteresowaniem przyglądamy się również sytuacji związanej z kształtowaniem się cen energii elektrycznej w Polsce dla użytkowników domowych. Ceny rozliczeniowe na Towarowej Giełdzie Energii spadły, w związku z czym, jak niedawno mówił dla "Rzeczpospolitej" prezes Urzędu Regulacji Energetyki Rafał Gawin, są przesłanki, aby sądzić, że spadną również detaliczne ceny energii. To mały, ale ważny krok w kierunku poprawy sytuacji związanej m.in. z kosztami eksploatacji pomp ciepła. Warto nadmienić, że już wiosną tego roku pojawiła się zapowiedź spadku detalicznych cen energii w Polsce, ale najszybciej w 2024 r. Ponadto, zgodnie z założeniami Polityki Energetycznej Polski do 2040 r., średni koszt produkcji energii w naszym kraju w kolejnych latach ma ulegać znaczącemu obniżeniu, np. do 2030 r.o około 40%. Będzie to efektem wzrostu udziału odnawialnych źródeł energii w produkcji energii elektrycznej - nawet do 48% w 2030 r.

Pozostając w obszarze cen energii, jedną z pozytywnych informacji jest również obligatoryjne wprowadzenie do oferty polskich firm energetycznych od lipca 2024 r. tzw. taryf dynamicznych, w których cena dostarczanej energii aktualizuje się co 15 minut i ma odzwierciedlać aktualną, chwilową sytuację na rynku. Taryfy te będą opcją dobrowolną dla ogółu odbiorców domowych, ale w przypadku prosumentów rozliczających się w systemie net-billing będą one traktowane jako domyślne. Daje to użytkownikom możliwość bardziej ekonomicznego zarządzania energią elektryczną zużywaną w domu. Odpowiednie zmiany w prawie energetycznym zostały już przegłosowane przez nasz Sejm i Senat.

Na koniec warto jeszcze wspomnieć o kolejnych inicjatywach podejmowanych przez PORT PC. W najbliższych miesiącach planujemy przygotowanie przewodnika dla inwestorów indywidualnych, w którym wskażemy, na co należy zwracać uwagę przy zakupie i montażu pomp ciepła, aby ich eksploatacja była możliwie najbardziej ekonomiczna i satysfakcjonująca. Będziemy też zachęcać przedstawicieli naszej branży do szerokiego wykorzystywania wytycznych branżowych PORT PC poświęconych aspektom technicznym prawidłowego projektowania i instalacji tych urządzeń.

Jeśli chodzi o prognozy sprzedaży pomp ciepła w kolejnych miesiącach, pozostajemy ostrożni. Tak jak wskazywaliśmy w niedawnej korekcie, w przypadku gruntowych pomp ciepła można liczyć na wzrost sprzedaży w całym 2023 r. o 20-30% (w ujęciu rok do roku). Natomiast w odniesieniu do pomp ciepła powietrze-woda przewidujemy spadek sprzedaży o 20-30%, a w negatywnym scenariuszu nawet o 35%. Odbicie rynku powinno jednak nastąpić już w przyszłym roku.

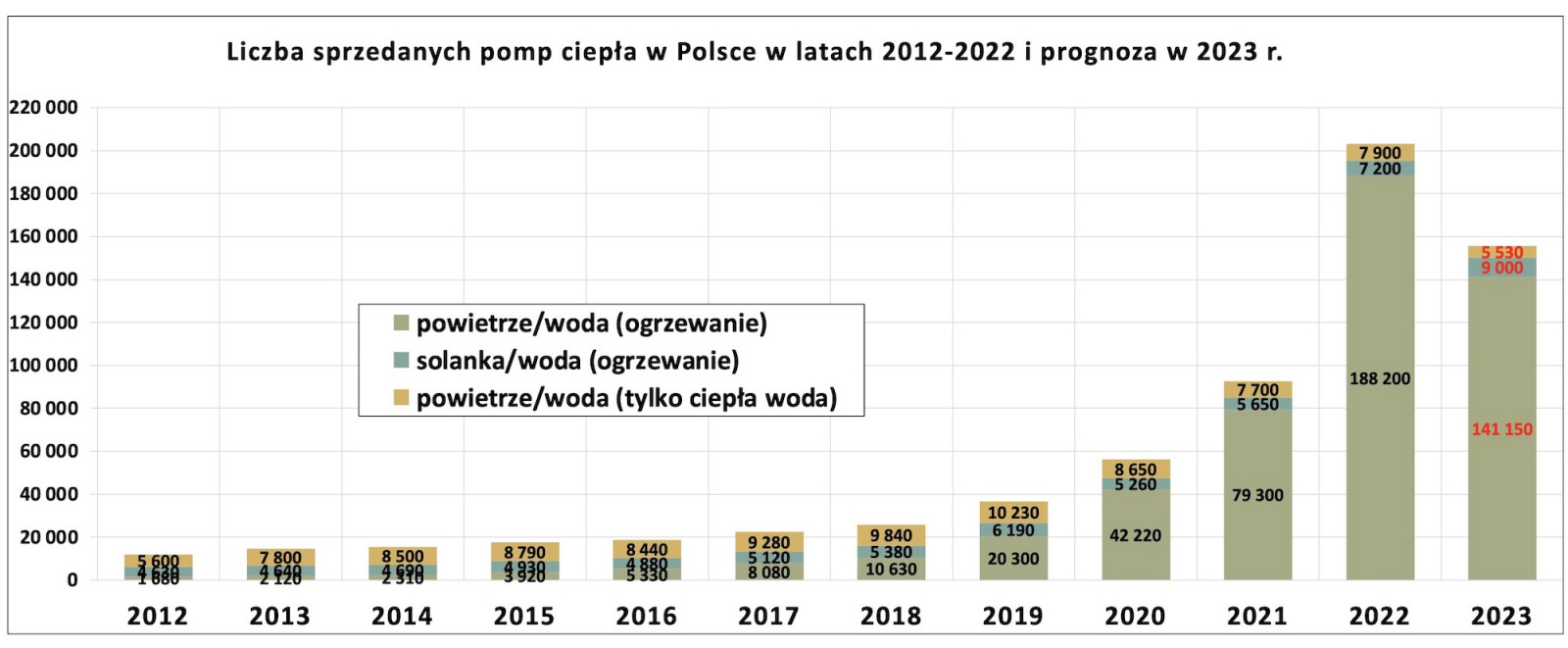

Rys. 1. Zestawienie wyników sprzedaży pomp ciepła w Polsce w latach 2012-2022 oraz prognozy sprzedaży na 2023 r. przy założeniu, że w 2023 r. (w porównaniu z 2022 r.) nastąpi spadek sprzedaży pomp ciepła typu powietrze-woda - o 25% w grupie urządzeń do ogrzewania i przygotowania ciepłej wody oraz o 30% w grupie urządzeń tylko do przygotowania ciepłej wody, a jednocześnie nastąpi wzrost sprzedaży gruntowych pompy ciepła o 25%. Źródło: PORT PC

Analizując sytuację, trudno nie zauważyć, że tegoroczną sprzedaż pomp ciepła w Polsce porównujemy z bardzo dobrymi wynikami z 2022 r., na które w dużej mierze wpłynęły nadzwyczajne okoliczności, szczególnie wybuch wojny w Ukrainie, obawy o dostępność paliw, nie tylko kopalnych, oraz windowanie ich cen. W efekcie wyniki sprzedaży za ten rok wypadają słabiej. Wspomniane czynniki już raczej nie działają, co więcej - ceny paliw konkurencyjnych do energii elektrycznej spadły, a ceny energii elektrycznej pozostały na bardzo wysokim poziomie (np. relacja ceny gazu ziemnego do ceny energii elektrycznej wynosi obecnie w Polsce niemal 1:4, podczas gdy za kryterium sprawnej transformacji energetycznej w kierunku pomp ciepła uznaje się relację 1:2). Gdyby jednak w naszych zestawieniach pominąć nadzwyczajny ubiegły rok, na polskim rynku pomp ciepła nadal mielibyśmy istotne wzrosty, co wyraźnie pokazuje przedstawiony powyżej wykres, na którym zestawiliśmy liczbę pomp ciepła (różnych typów) sprzedanych w Polsce w kolejnych latach, od 2012 r. do 2022 r., wraz z prognozą sprzedaży na 2023 r.