59 84 10 800

59 84 10 800

Portowa 16 76-200 Słupsk

Portowa 16 76-200 Słupsk Kto może skorzystać z ulgi termomodernizacyjnej?

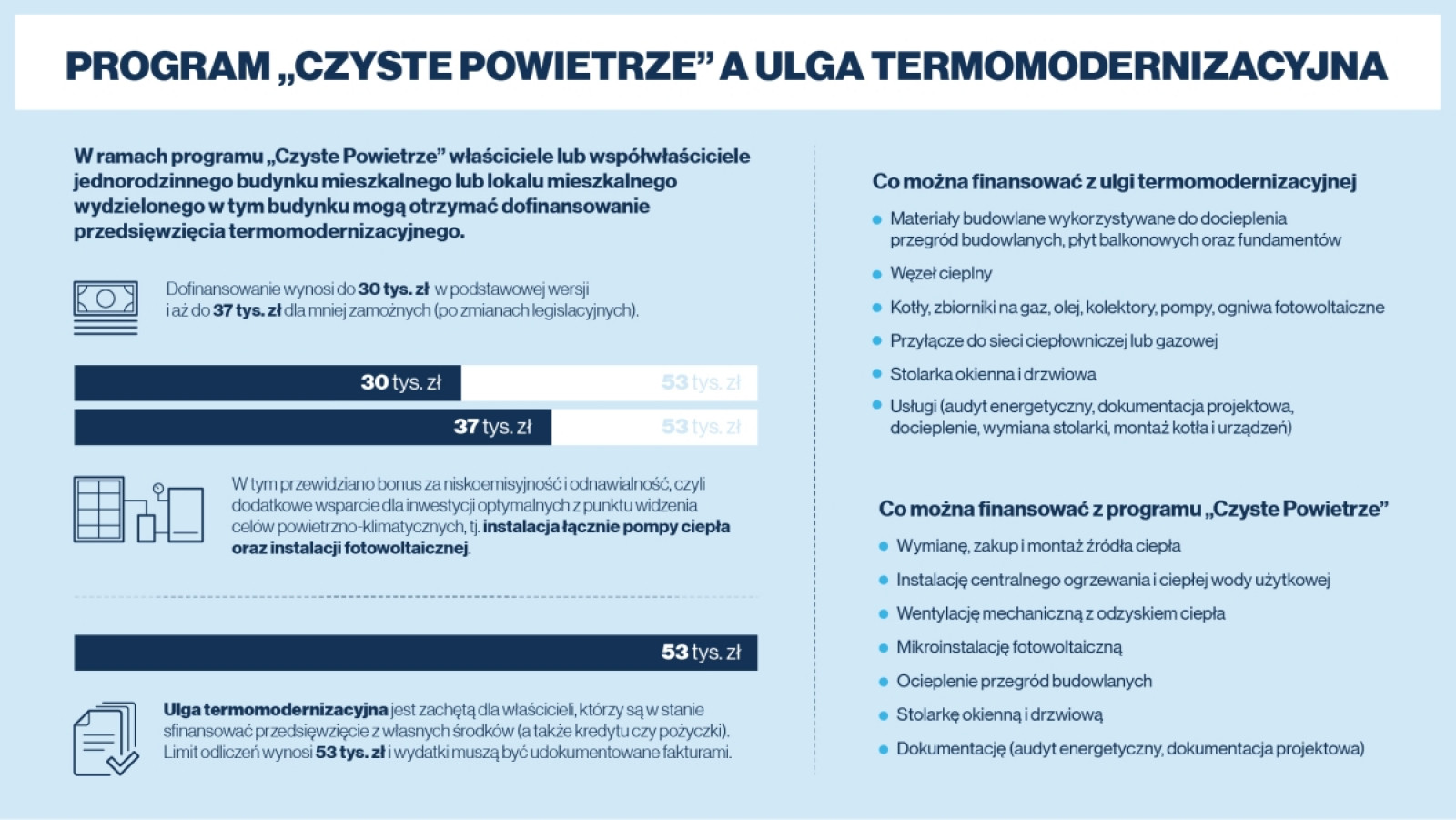

Ulgę termomodernizacyjną odlicza się od podstawy obliczenia podatku. Mogą z niej skorzystać właściciele lub współwłaściciele domów jednorodzinnych, w tym tych w zabudowie bliźniaczej, szeregowej lub grupowej, którzy płacą podatek dochodowy. Podkreślić przy tym należy, że z ulgi nie można skorzystać w przypadku budynków będących obecnie w budowie. Warunkiem przyznania ulgi jest poniesienie kosztów związanych pracami termomodernizacyjnymi remontowanego budynku. Aby te koszty udokumentować należy przedstawić odpowiednie faktury VAT. Przedsięwzięcie termomodernizacyjne powinniśmy ukończyć w maksymalnym czasie trzech kolejnych lat od końca roku podatkowego, w którym został poniesiony pierwszy wydatek.

Jakie wydatki da się odliczyć?

Odliczeniu podlegają wydatki związane z przedsięwzięciami termomodernizacyjnymi w domach jednorodzinnych. Takimi przedsięwzięciami są wszelkie działania, które prowadzą do ograniczenia zapotrzebowania na energię dostarczaną na potrzeby ogrzewania i podgrzewania wody użytkowej oraz ogrzewania budynków. Ponadto są to wszelkie prace, które prowadzą do polepszenia właściwości termoizolacyjnych budynków, a także całkowita lub częściowa wymiana źródeł energii na źródła odnawialne.

Ponieważ wymiana okien na energooszczędne o niskim współczynniku przenikania ciepła to wydatek polepszający charakterystykę cieplną budynku, jak najbardziej kwalifikuje się do uzyskania ulgi. Dotyczy to także drzwi, bram i innych materiałów budowlanych niezbędnych do ocieplenia przegród budowlanych. Wszystkie rodzaje wydatków kwalifikujących się do ulgi termomodernizacyjnej zostały wymienione w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. Poz. 2489).

Odliczeniu nie podlegają natomiast wydatki sfinansowane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, wojewódzkich funduszy lub zwrócone w jakiejkolwiek formie, a także zaliczone do kosztów uzyskania przychodu.

W jaki sposób odliczyć ulgę termomodernizacyjną?

Odliczenia dokonuje się w zeznaniu podatkowym za rok, w którym został poniesiony wydatek. Jeśli nie zrealizuje się przedsięwzięcia termomodernizacyjnego w ciągu trzech lat, przyznaną ulgę będzie trzeba zwrócić doliczając ją do dochodu (przychodu) za rok podatkowy, w którym upłynął trzyletni termin. Maksymalna kwota ulgi termomodernizacyjnej nie może przekroczyć 53 tysięcy zł w odniesieniu do wszystkich zrealizowanych przedsięwzięć termomodernizacyjnych. Limit ten nie jest związany z budynkiem, a podatnikiem. Oznacza to, że dotyczy wszystkich nieruchomości, których właścicielem lub współwłaścicielem jest osoba ubiegająca się o ulgę. Z odrębnych limitów korzystają natomiast osoby będące w związku małżeńskim. W takim przypadku każda z nich może odliczyć od podatku po 53 tysiące zł.

źródło i zdjęcia: MS więcej niż OKNA