(+48 32) 39 33 300 informacja, (+48 32) 39 33 203 biuro handlowe

(+48 32) 39 33 300 informacja, (+48 32) 39 33 203 biuro handlowe

Sienkiewicza 47 42-600 Tarnowskie Góry

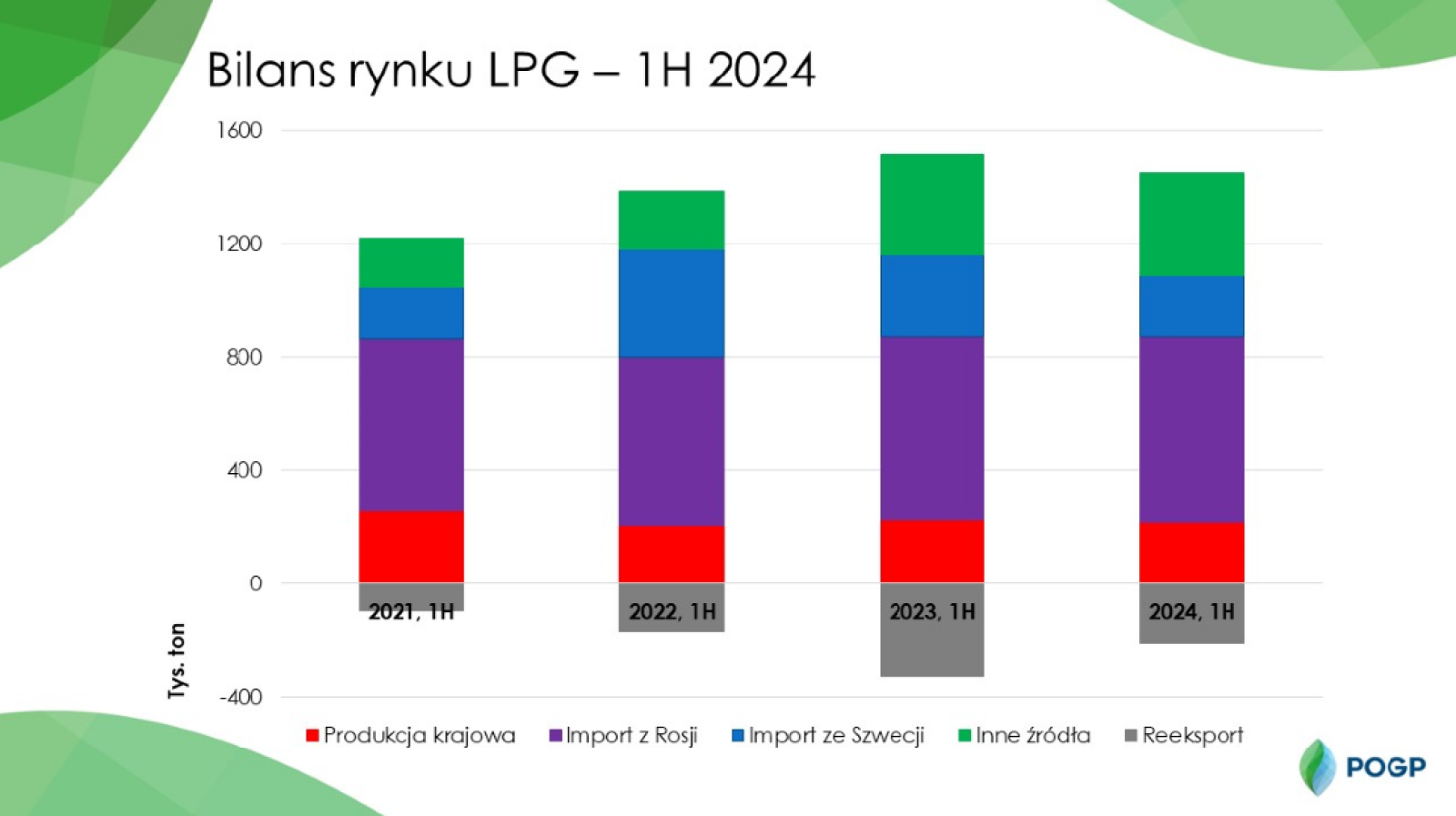

Sienkiewicza 47 42-600 Tarnowskie Góry Według danych celnych, import gazu płynnego LPG w pierwszym półroczu 2024 roku nieznacznie zmalał, jednak reeksport tego surowca spadł aż o około 45% w porównaniu do analogicznego okresu w 2023 roku.

Mimo europejskich sankcji, ilość gazu sprowadzanego z Rosji w ramach okresu przejściowego pozostała na zbliżonym poziomie, głównie dzięki jego wyjątkowo atrakcyjnej cenie – nawet o około 25% niższej niż ceny paliw importowanych z innych kierunków.

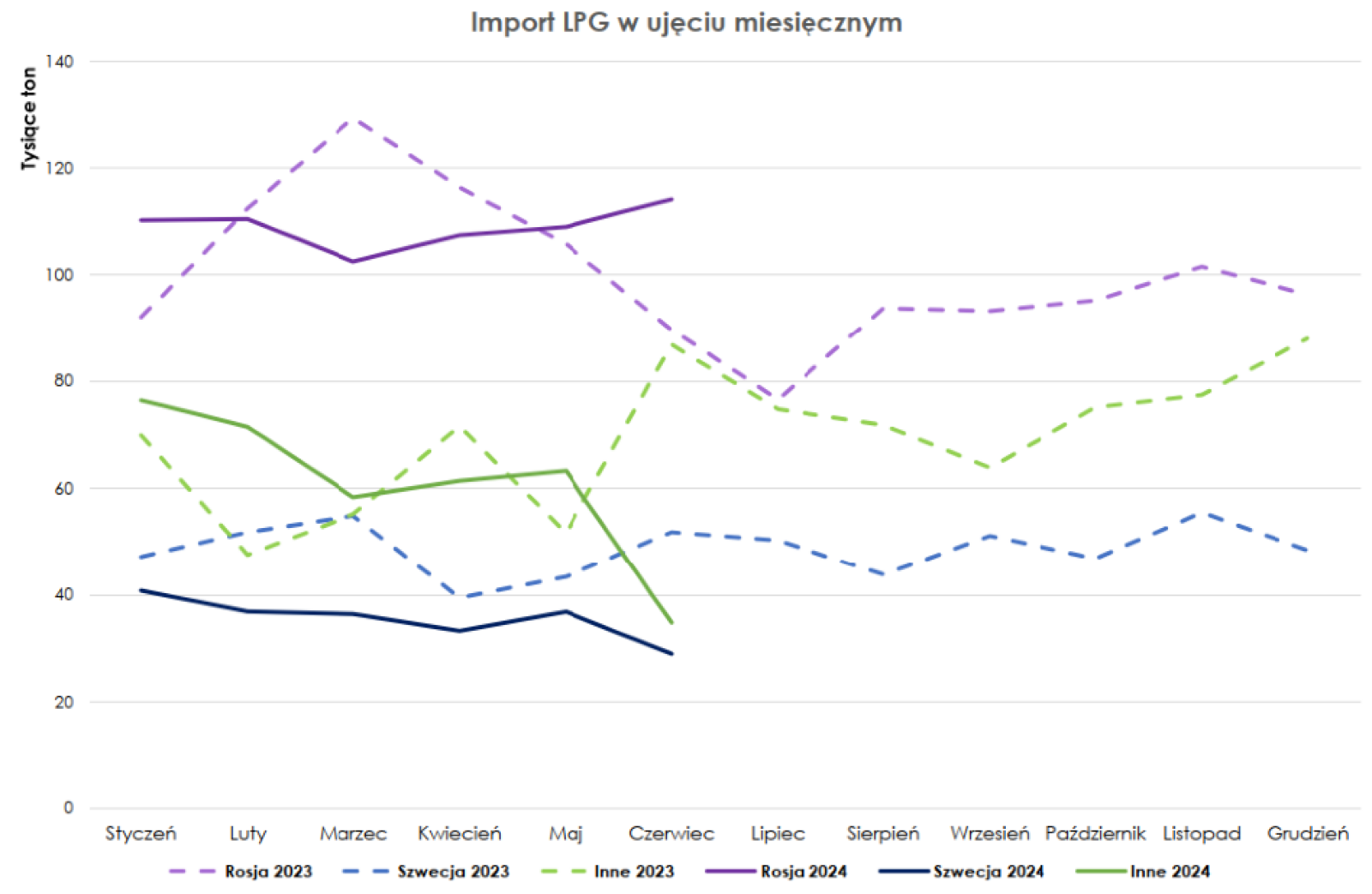

Rekordowo niskie ceny autogazu w Polsce są bezpośrednio związane z dużym wolumenem taniego rosyjskiego gazu, którego import, poza krótkotrwałym załamaniem latem 2022 roku po rozpoczęciu inwazji, wynosi około 100 tys. ton miesięcznie.

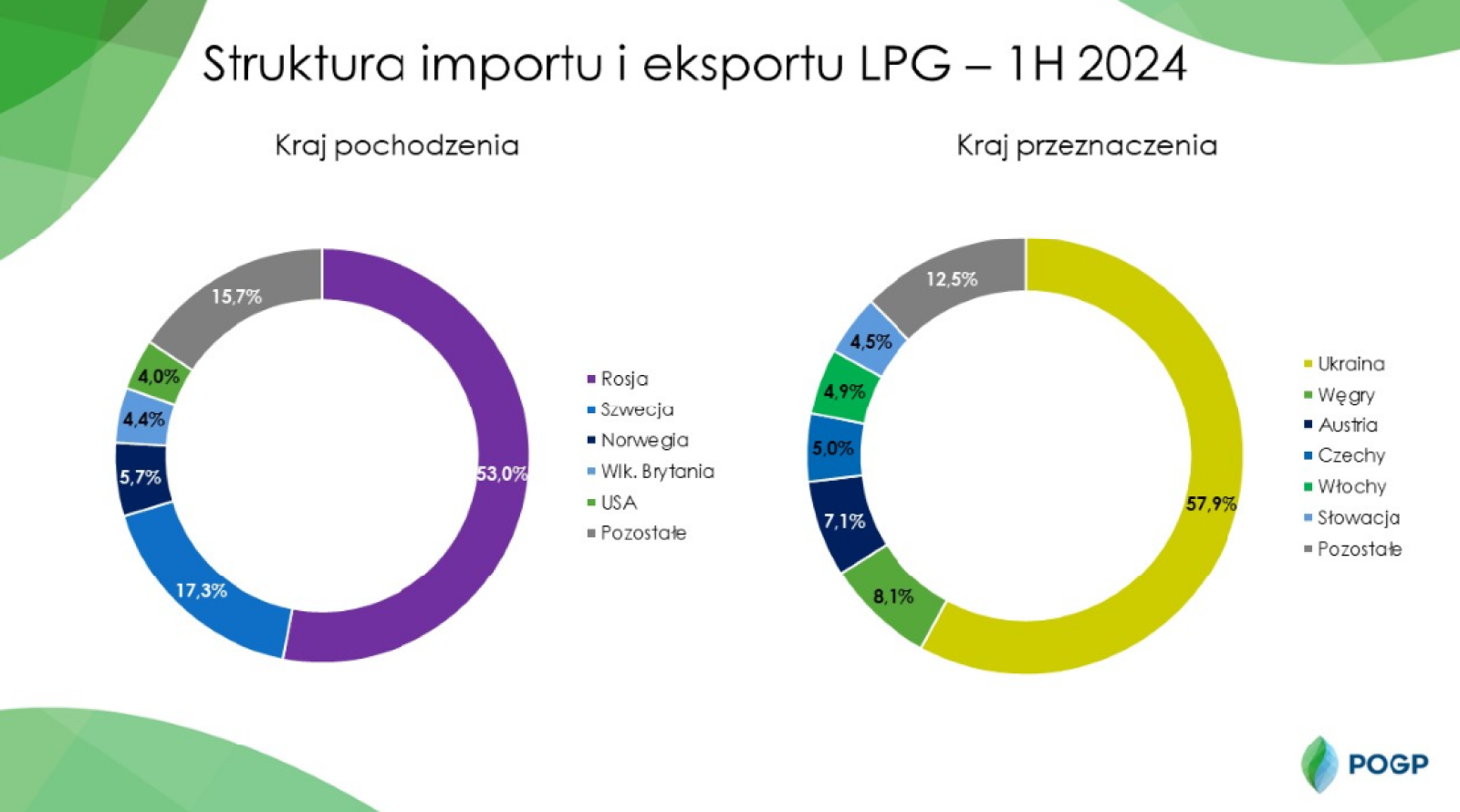

Ze względu na wysoką wrażliwość cenową konsumentów na rynku indywidualnym, niższe koszty sprowadzenia paliwa wzmacniają konkurencyjność importerów rosyjskiego gazu. W pierwszej połowie 2024 roku udział importu z Rosji wzrósł z 50% do 53%.

Jednocześnie zmniejsza się udział gazu sprowadzanego ze Szwecji, co obserwuje się kolejny rok z rzędu. Coraz większe znaczenie na polskim rynku zyskują dostawy z Norwegii, Wielkiej Brytanii i Stanów Zjednoczonych, w szczególności gaz amerykański – pochodzący od największego producenta i eksportera na świecie.

Ukraina, mimo trzeciego z rzędu roku dominacji jako największy odbiorca LPG eksportowanego z Polski, odnotowała spadek importu tego surowca – z blisko 200 tys. ton do 120 tys. ton w porównaniu do roku poprzedniego.

Rynek ukraiński coraz częściej korzysta z dostaw z regionu Bałkanów, realizowanych przez Rumunię i Węgry. Spadek reeksportu może odegrać kluczową rolę w stabilizacji rynku po grudniu 2024 roku, kiedy wejdzie w życie embargo na LPG pochodzenia rosyjskiego.

W pierwszym półroczu 2024 roku, podobnie jak w latach ubiegłych, dominowały dostawy LPG realizowane drogą kolejową, które stanowiły 55% całego importu. Znaczący wzrost odnotowano w przypadku transportu drogowego – jego udział zwiększył się niemal dwukrotnie, osiągając poziom 12,8%.

Oznacza to, że blisko 160 tys. ton gazu trafiło do Polski autocysternami, głównie z Rosji i krajów bałtyckich. Prognozy wskazują, że udział tego rodzaju transportu może jeszcze wzrosnąć.

Dostawy drogą morską, które w pierwszej połowie 2023 roku stanowiły blisko 35%, spadły do 28%. Jednak spadek ten uznaje się za zjawisko przejściowe – przewiduje się, że po wejściu w życie sankcji na rosyjski gaz, udział transportu morskiego ponownie wzrośnie, stabilizując rynek.

Spadek reeksportu LPG do krajów trzecich, zwłaszcza na Ukrainę, w pierwszym półroczu 2024 roku jest wczesnym sygnałem nadchodzącego embarga na rosyjski LPG, które ma w pełni obowiązywać od 20 grudnia 2024 roku.

W najbliższych miesiącach przewiduje się stopniowe wycofywanie rosyjskiego gazu z polskiego rynku, co może prowadzić do wzrostu cen LPG. Obecne, wyjątkowo atrakcyjne ceny tego surowca w Polsce są prawdopodobnie nie do utrzymania w średnim okresie, ze względu na konieczność poszukiwania alternatywnych, często droższych źródeł dostaw.

źródło i wykresy: Polska Organizacja Gazu Płynnego

zdjęcie otwierające: Design by Freepik