Zakup własnego mieszkania, budowa wymarzonego domu - czasami wydają się trudne do realizacji, wręcz niemożliwe. Może jednak warto wyruszyć w taką podróż?!

Data publikacji: 2020-10-20

Data aktualizacji: 2020-10-27

Kupić mieszkanie za gotówkę (jeżeli się ją oczywiście posiada) - to nic trudnego. To tak, jak wyjazd na zorganizowaną wycieczkę. Przyjeżdżam na miejsce zbiorki, wsiadam w autokar, samolot, reszta idzie jak po sznurku... Inaczej jest w sytuacji, kiedy chcemy sami spełnić nasze turystyczne marzenia. Wówczas kupujemy przewodniki, mapy, szukamy informacji w Internecie, pytamy innych, jak poruszać się w danym kraju, czytamy o tradycjach, zwyczajach itp. Zanim wyjedziemy w podróż, wiemy już bardzo dużo (choć oczywiście nie wszystko).

Tak samo jest z organizacją finansowania własnego "M". Trudne jest jedynie to, co nieznane. Dlatego w kilku kolejnych artykułach proponujemy garść wiedzy o tym, co towarzyszy zakupowi mieszkania lub budowie domu na kredyt.

Księga wieczysta i hipoteka

Każda nieruchomość posiada księgę wieczystą, która pozwala ustalić, komu i jakie prawa przysługują do danej nieruchomości. W Polsce rejestr ksiąg wieczystych prowadzą wydziały ksiąg wieczystych w sądach rejonowych. Obecnie dostęp do ksiąg jest możliwy on-line: https://ekw.ms.gov.pl.

Mając nieruchomość - oczywiście możemy wziąć pożyczkę pod jej zastaw. Kredyt hipoteczny polega więc na tym, że bank pożycza nam środki na zakup własnej nieruchomości a zabezpieczeniem spłaty kredytu jest nieruchomość zakupiona za pożyczone środki. Formalnie prawa banku do zaspokojenia swoich roszczeń wynikają z hipoteki, czyli tzw. rzeczowego środka zabezpieczenia wierzytelności na nieruchomości.

Hipoteka powstaje w momencie, gdy dokonywany jest wpis w księdze wieczystej właściwej dla konkretnej nieruchomości mówiący o tym, że jej właściciel ma zobowiązania finansowe wobec banku. W przypadku braku spłaty kredytu, bank może ściągnąć swoje należności doprowadzając np. do sprzedaży nieruchomości. Hipoteka oczywiście wygasa, kiedy uda nam się spłacić całość kredytu hipotecznego. Ponadto, pomimo istnienia hipoteki na naszej nieruchomości, nadal pozostajemy jej właścicielami i możemy nią swobodnie zarządzać.

Jednocześnie hipoteka pozwala bankowi na dochodzenie swoich praw niezależnie od tego, czyją własnością jest nieruchomość (innymi słowy, jeśli sprzedajemy nieruchomość z zapisem hipotecznym - to sprzedajemy ją z długiem, i odwrotnie - jeśli kupujemy z tzw. obciążoną hipoteką, to poza np. domem kupujemy także dług). Warto jednak wiedzieć, iż bank nigdy nie może żądać od nas więcej niż wynoszą nasze zobowiązania w stosunku do niego.

Zgodnie z art. 405 Kodeksu cywilnego "kto bez podstawy prawnej uzyskał korzyść majątkową kosztem innej osoby, obowiązany jest do wydania korzyści w naturze, a gdyby to nie było możliwe, do zwrotu jej wartości". Innymi słowy, nawet w skrajnym przypadku, jeśli dojdzie do sprzedaży całej nieruchomości, a my nie zapłaciliśmy tylko kilku ostatnich rat kredytu, bank zabierze swoją część, ale pozostałe środki pozostaną do naszej dyspozycji (możemy np. kupić za nie mniejsze mieszkanie).

Kredyt hipoteczny

Kredyty hipoteczne są produktami bankowymi, których zabezpieczenie stanowi opisana hipoteka. Na podstawie umowy o kredycie hipotecznym, bank przekazuje nam środki w umówionej kwocie. Równocześnie, jako kredytobiorca jesteśmy zobowiązani do spłaty we wskazanych terminach rat obejmujących kapitał i odsetki.

Należy pamiętać, że kredyty hipoteczne są pożyczkami celowymi, które można przeznaczyć tylko na zakup mieszkania lub domu, budowę domu, a także zakup samej działki budowlanej lub remont nieruchomości. Nie można ich przeznaczyć np. na zakup samochodu czy wydać na wymarzoną wycieczkę dookoła świata.

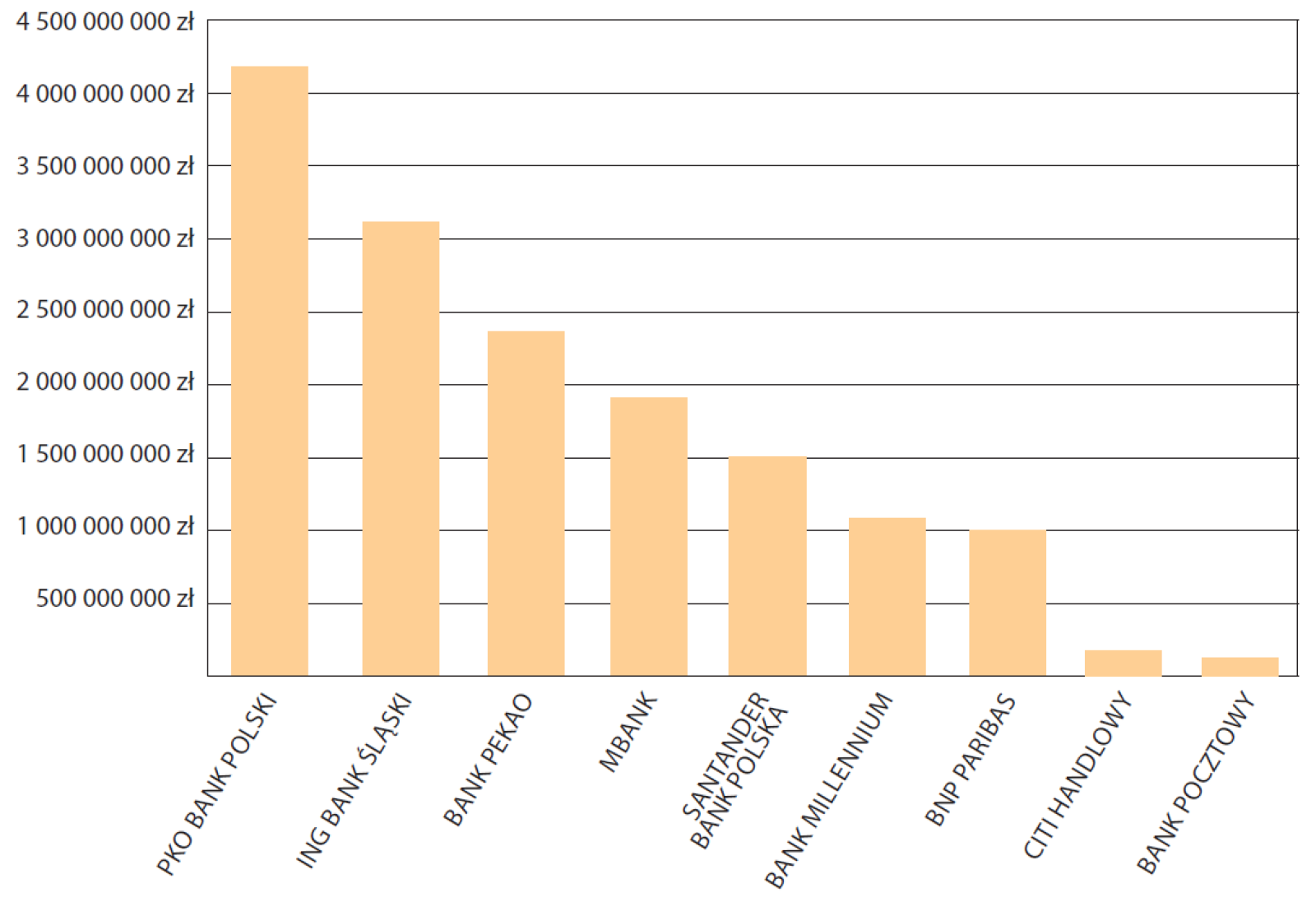

Wartość udzielonych kredytów hipotecznych w III kw. 2019 r. (Źródło: www.prnews.pl (2020.02.18))

Na rynku bankowym kredyty hipoteczne oferują banki hipoteczne oraz tzw. banki uniwersalne. Te pierwsze zaczęły powstawać w Polsce ponad 20 lat temu, ale nie znalazły swojego trwałego miejsca na rynku. Specyfika działania banków hipotecznych polega na tym, że pozyskują one środki na udzielanie kredytów hipotecznych poprzez emisję tzw. listów zastawnych. Udzielane przez nie kredyty są w długiej perspektywie stabilniejsze, mogą być udzielane na długi okres i ze stałą stopą oprocentowania.

W Polsce rynek kredytów hipotecznych opanowały jednak tzw. banki uniwersalne (świadczące swoje usługi w wielu zakresach - rachunki oszczędnościowo-rozliczeniowe, lokaty, pożyczki, kredyty itp). Pozyskują one środki na udzielanie kredytów hipotecznych z depozytów bankowych, które nie są stabilnym i długoterminowym źródłem finansowania, co oczywiście przekłada się na parametry udzielanych przez nie pożyczek. Stąd większość kredytów hipotecznych udzielanych przez banki uniwersalne charakteryzuje się zmienną stopą oprocentowania i niskim poziomem bezpieczeństwa.

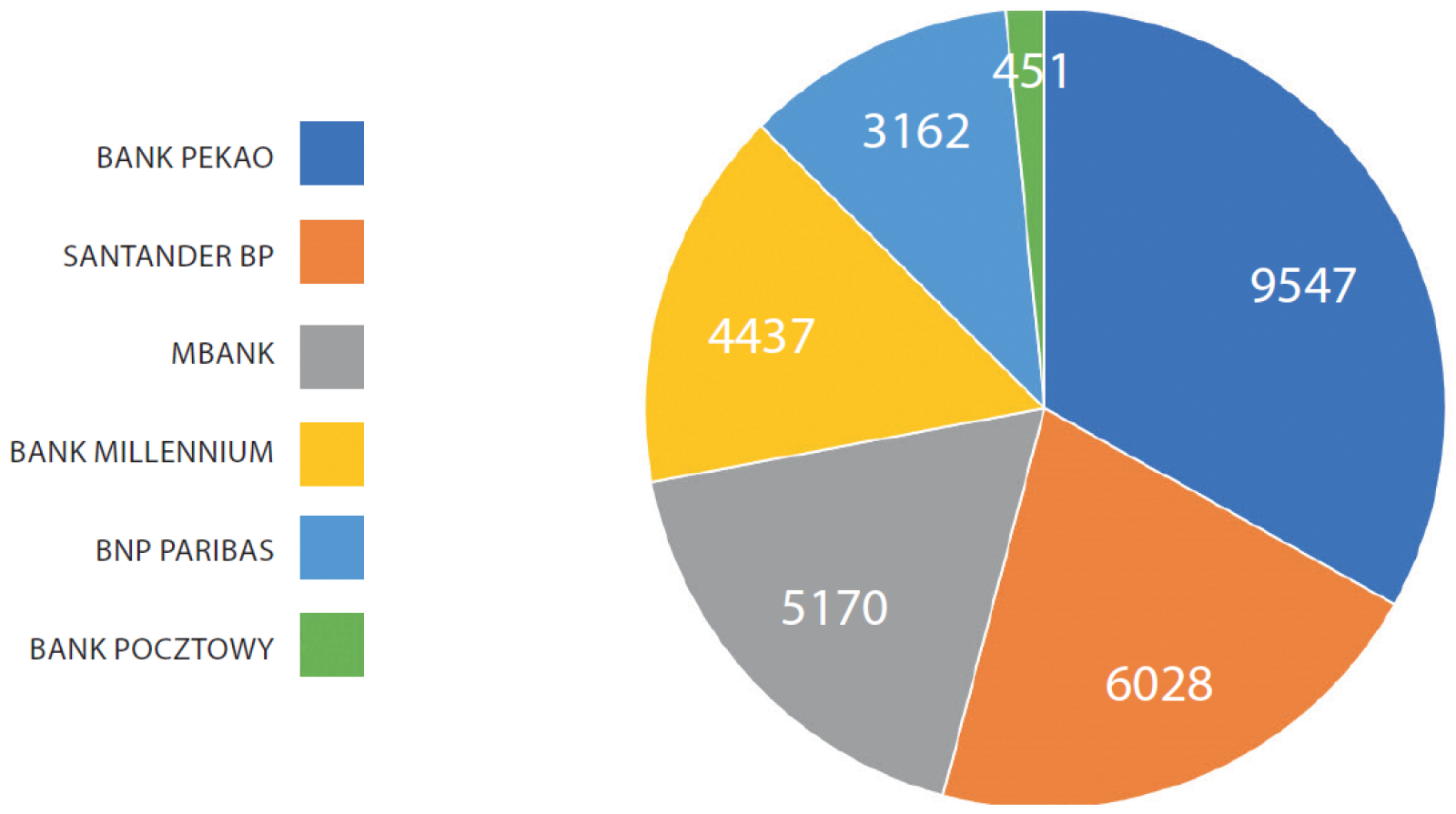

Liczba udzielonych kredytów hipotecznych w III kw. 2019 r. (Źródło: www.prnews.pl (2020.02.18))

Banków działających na rynku kredytów hipotecznych jest jednak co najmniej kilkanaście, w tym kilka - bardzo aktywnych. Jest więc w czym wybierać.