Aby spełnić marzenia o własnym domu, trzeba dysponować odpowiednimi środkami. W najlepszej sytuacji są ci, którzy posiadają wystarczającą ilość gotówki. Pozostali najczęściej posiłkują się kredytem hipotecznym. Jego zdobycie wcale nie jest tak trudne, jak mogłoby się wydawać.

Jak informuje Związek Banków Polskich, 2021 rok był rekordowy, jeśli chodzi o liczbę i wartość udzielonych przez banki kredytów hipotecznych w naszym kraju. W ciągu III kwartałów 2021 r. (ostatnie dostępne dane) instytucje finansowe udzieliły ich łącznie aż 192 tys. Wartość tych pożyczek to 63 mld zł, a średnia wysokość kredytu - 340 tys. zł. Eksperci szacują, że gdy spłyną wszystkie dane z ubiegłego roku, statystyki mogą okazać się jeszcze bardziej imponujące (250 tys. udzielonych kredytów o wartości ponad 80 mld zł).

Łączna wartość portfela kredytów mieszkaniowych w Polsce po raz pierwszy przekroczyła 500 mld zł, a liczba czynnych umów kredytowych wzrosła do 2 538 814 sztuk. To pokazuje, jak wiele nieruchomości w naszym kraju kupowanych jest na kredyt.

Kredyt hipoteczny, czyli…

Czym właściwie jest pożyczka hipoteczna? To produkt bankowy, którego zabezpieczeniem jest nieruchomość zakupiona za pożyczone od banku fundusze. Na podstawie umowy o kredycie hipotecznym bank przekazuje inwestorowi środki w umówionej kwocie. Kredytobiorca jest zaś zobowiązany do spłaty we wskazanych terminach rat obejmujących kapitał i odsetki.

Co istotne, kredyty hipoteczne są pożyczkami celowymi - oznacza to, że można je przeznaczyć wyłącznie na:

zakup domu lub mieszkania;

budowę domu;

zakup działki budowlanej;

remont nieruchomości.

Kredytu hipotecznego nie można zaś przeznaczyć na zakup samochodu czy bieżące wydatki.

Formalnie prawa banku do zaspokojenia swoich roszczeń wynikają z tzw. hipoteki. W języku prawniczym to rzeczowy środek zabezpieczenia wierzytelności na nieruchomości. Hipoteka powstaje w momencie, gdy dokonywany jest wpis w księdze wieczystej właściwej dla konkretnej nieruchomości. We wpisie znajduje się informacja, że właściciel ma zobowiązania finansowe wobec banku. Gdy kredyt nie będzie spłacany, bank może ściągnąć swoje należności, doprowadzając np. do sprzedaży nieruchomości. Pomimo istnienia hipoteki na danej nieruchomości, jej właścicielem jest kredytobiorca, który może nią swobodnie zarządzać. Hipoteka oczywiście wygasa w momencie spłaty całego kredytu.

Trzeba też pamiętać o odwrotnej sytuacji - może się zdarzyć, że to nieruchomość, którą chcemy kupić, obciążona jest hipoteką. Dlatego przed zawarciem transakcji należy zażądać od sprzedającego wypisu z księgi wieczystej, aby sprawdzić jej status prawny. Bywa, że takiej księgi nie założono, bo np. nieuregulowana jest kwestia własnościowa gruntów. W takiej sytuacji kredytu hipotecznego nie dostaniemy.

W Polsce rejestr ksiąg wieczystych prowadzą wydziały ksiąg wieczystych w sądach rejonowych. Dostęp on-line pod adresem: https://ekw.ms.gov.pl.

Konkurencyjny rynek

W naszym kraju kredytów hipotecznych udziela kilkanaście banków uniwersalnych, które świadczą usługi w wielu zakresach (rachunki oszczędnościowo-rozliczeniowe, lokaty, pożyczki, kredyty itp). Oferta rynkowa jest więc konkurencyjna, dlatego przed podjęciem decyzji warto dokładnie zapoznać się z propozycjami różnych banków.

Jednym z ważnych parametrów, którym należy się kierować przy wyborze, jest RRSO, czyli rzeczywista roczna stopa oprocentowania. RRSO to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa kwoty kredytu w stosunku rocznym. Banki są zobligowane do podawania tej wartości w materiałach marketingowych dotyczących produktów finansowych.

Sprawę ułatwia fakt, że na rynku działa wielu pośredników, którzy nieodpłatnie oferują usługę porównania ofert kredytowych różnych banków. Ich zyskiem jest prowizja od danego banku od udzielonego klientowi kredytu.

Bardzo pomocne we wstępnym rozeznaniu się w temacie są internetowe porównywarki kredytów hipotecznych. Na potrzeby niniejszego artykułu przeprowadziliśmy przy użyciu jednej z nich symulację i wybraliśmy najkorzystniejszą ofertę. Gdybyśmy chcieli pożyczyć na dom 500 tys. zł na 30 lat, musielibyśmy oddać w sumie ponad 929 tys. zł. Miesięczna rata wyniosłaby prawie 2600 zł. Prowizja banku to 0%, oprocentowanie - 4,66%, a RRSO 4,76 %. RRSO jest wyższe od oprocentowania, bo zawiera również wszystkie dodatkowe koszty i zobowiązania wobec kredytodawcy (marża, opłata za rozpatrzenie wniosku, składka na obowiązkowe ubezpieczenia). Oczywiście skracając okres kredytowania, do spłaty będziemy mieli znacznie mniejszą kwotę, choć wyższa będzie miesięczna rata kredytu.

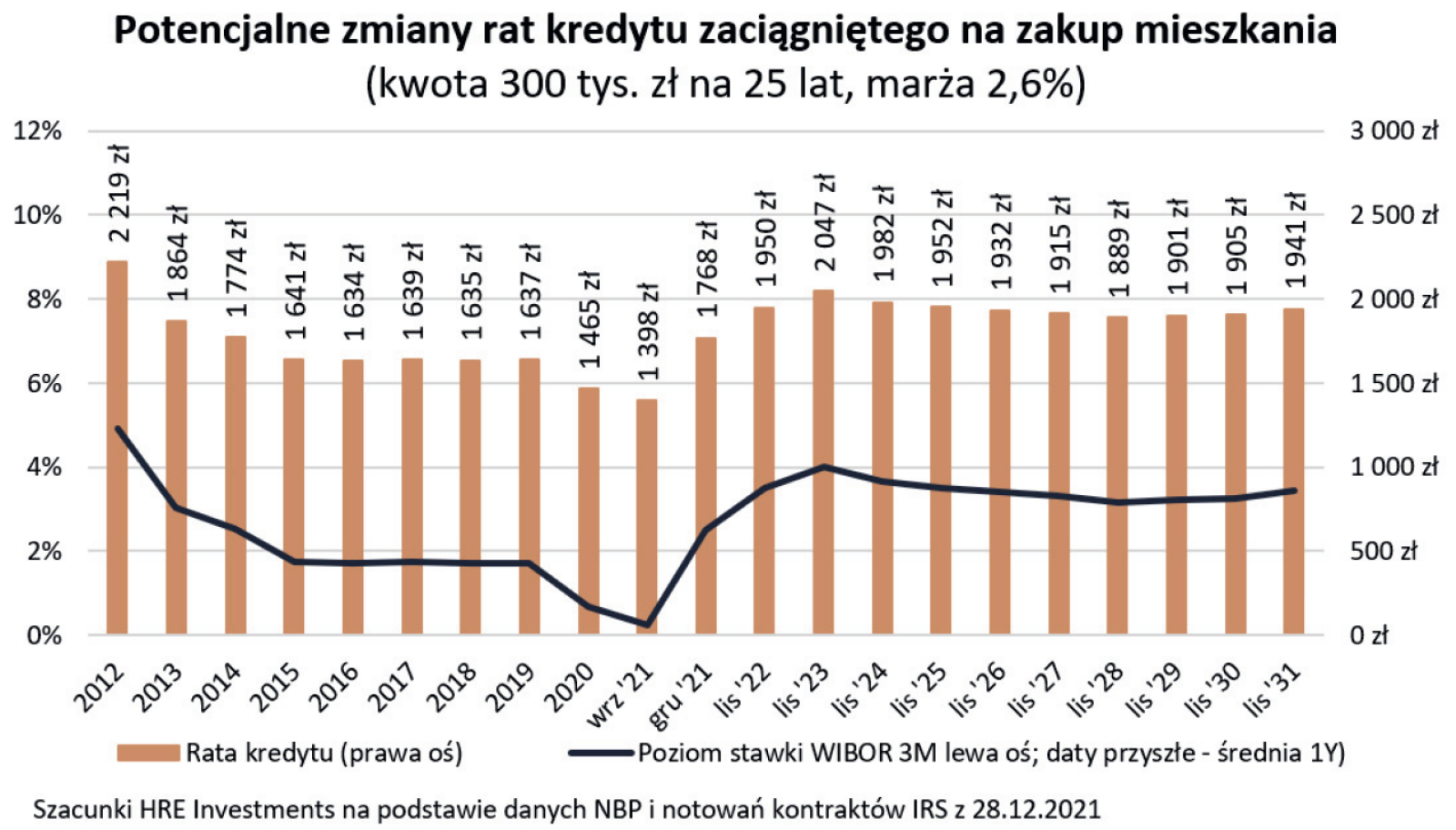

Wykres: Potencjalne zmiany rat kredytu zaciągniętego na zakup mieszkania

Zdolność kredytowa

O tym, czy, i na jaki kredyt może liczyć inwestor, decyduje bank określający tzw. zdolność kredytową. Zgodnie z art. 70 ust 1 ustawy Prawo Bankowe, "przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności".

Z reguły banki zakładają, że na spłatę kredytu możemy przeznaczyć nie więcej niż 40-45% swoich miesięcznych dochodów.

Na zdolność kredytową wpływa wiele czynników, takich jak dochody klienta, źródło zarobkowania, wiek, zawód, liczba osób na utrzymaniu, zobowiązania finansowe, posiadane oszczędności, stan cywilny, miesięczne wydatki, dotychczasowa historia kredytowa, posiadany majątek itp.

Kluczowych jest kilka parametrów:

forma zatrudnienia - najlepiej „punktowane” przez banki są umowy o pracę, zwłaszcza te zawarte na czas nieokreślony;

wiek kredytobiorcy - według banków najlepszym potencjałem dysponują osoby w wieku 25-55 lat;

domowy budżet - choć każdy bank wylicza te wartości inaczej, szacunkowo można przyjąć, że minimalny koszt miesięcznego utrzymania jednej osoby to 1000-1200 zł. Za każdą dodatkową osobą w gospodarstwie domowym kwota ta powiększa się o kolejne 300-400 zł;

wkład własny - im więcej jesteśmy w stanie dołożyć z własnej kieszeni, na tym wyższy kredyt możemy liczyć.

Jeśli chodzi o ostatni punkt - w 2018 r. weszła w życie istotna zmiana. Komisja Nadzoru Finansowego wydała tzw. Rekomendację S, czyli zbiór wytycznych skierowanych do banków. Zgodnie z nią wkład własny musi wynieść przynajmniej 20% (niektóre banki akceptują także 10% wkład własny, pod warunkiem skorzystania przez kredytobiorcę z dodatkowo płatnego ubezpieczenia).

Inne ważne uregulowanie związane jest z walutą, w jakiej udzielony może być kredyt. Obecnie nie dostaniemy pożyczki hipotecznej w walucie innej niż ta, w jakiej uzyskujemy dochody.

Jakie perspektywy?

Zawirowania gospodarcze związane z pandemią COVID-19, rosnąca inflacja i podwyżki stóp procentowych nie pozostaną niestety bez wpływu na rynek kredytów hipotecznych. W ostatnich miesiącach wyraźnie one zdrożały, a specjaliści uważają, że to nie koniec podwyżek.

Oznacza to nie tylko wyższe miesięczne raty kredytu, ale też zmniejszenie kwoty maksymalnego finansowania nieruchomości. Według szacunków analityków HRE Investments, trzyosobowa rodzina (dwie osoby pracujące, każda zarabiająca średnią krajową), która przed rokiem mogła się zadłużyć na 700 tys. zł, obecnie dostanie kredyt w maksymalnej wysokości 550 tys. zł.

Łatwiej będzie za to o promocje bankowe, bo instytucje finansowe będą szukać sposobów, aby pozyskać klientów na coraz bardziej konkurencyjnym rynku.

Ciekawą propozycją jest też rządowy program "Mieszkanie bez wkładu własnego", który wejdzie w życie pod koniec maja tego roku. Jest on skierowany do osób, które mają zarobki umożliwiające spłatę kredytu na mieszkanie lub dom, ale jednocześnie nie posiadają środków na wspomniany wkład własny. Brakującą sumę (od 10 do 20%) obejmie gwarancją kontrolowany przez państwo bank BGK.

Warunkiem otrzymania wsparcia jest brak prawa własności mieszkania lub domu jednorodzinnego przez osoby wchodzące w skład danego gospodarstwa domowego. Wyjątek stanowią rodziny z co najmniej dwojgiem dzieci (w czasie zaciągnięcia kredytu mogą mieć inne mieszkanie, przy czym w przypadku rodzin z dwojgiem dzieci nie większe niż 50 m², rodzin z trojgiem dzieci nie większe niż 75 m², rodzin z czworgiem dzieci nie większe niż 90 m²; rodzin posiadających pięcioro lub więcej dzieci limit metrażowy nie obowiązuje).

Z mediami jestem związany od 20 lat. Bardzo lubię pisać i redagować, starając się dopasować przekaz do konkretnej grupy odbiorców. W AVT Korporacja pracuję od dekady. Początkowo zajmowałem się infrastrukturą sportową, potem budownictwem - w miesięczniku „Budujemy Dom” i w tematycznych dodatkach specjalnych.

Moją największą pasją jest zwiedzanie bliższych i dalszych miejsc, o których piszę na swoim blogu podróżniczym. Poza tym interesuję się tematyką międzynarodową i geografią polityczną. W wolnych chwilach jeżdżę na rowerze, pływam i gram w koszykówkę.

Biorąc pod uwagę rosnące stopy procentowe na pewno trzeba temat bardziej przemyśleć. I od razu zakładać, że to dopiero początek podwyżek stóp procentowych

Co do tego programu "Mieszkanie bez wkładu władnego" - ok, ale wszystko zależy jak to będzie wyglądać w szczegółach. ...