21. edycja konferencji Monitoring Rynku Budowlanego - podsumowanie

21. edycja konferencji Monitoring Rynku Budowlanego - podsumowanie

7 listopada 2018 r. w Warszawie odbyła się 21. edycja konferencji Monitoring Rynku Budowlanego. Wydarzenie było zorganizowane przez ASM i Polską Izbę Przemysłowo-Handlową Budownictwa pod honorowym patronatem Ministerstwa Inwestycji i Rozwoju.

Data publikacji: 2018-11-15

Data aktualizacji: 2018-11-15

Wśród prelegentów znaleźli się zarówno eksperci ASM - Centrum Badań i Analiz Rynku:

Beata Tomczak (Główny Analityk Rynku, Kierownik Zespołu Analitycznego), Joanna Florczak-Czujwid, Agnieszka Wójcik-Zachorska, Joanna Łebkowska;

jak i eksperci zewnętrzni: prof. dr hab. Marek Bryx (Szkoła Główna Handlowa), Michał Modrzejewski (Euler Hermes), Małgorzata Skonieczna (Grupa Pracuj), Wioletta Fabrycka (RD bud), dr Andrzej Topiński (Biuro Informacji Kredytowej), Konrad Płochocki (Polski Związek Firm Deweloperskich)

oraz w debacie przedstawiciele stowarzyszeń branżowych: Marek Bolek (Stowarzyszenie Budowniczych Domów i Mieszkań), prof. dr hab. inż. Jan Deja (Stowarzyszenie Producentów Cementu), dr Damian Kaźmierczak (Polski Związek Pracodawców Budownictwa), Hanna Milewska-Wilk (Stowarzyszenie Mieszkanicznik) oraz Andrzej Kozłowski (Polski Klaster Eksporterów Budownictwa).

Wśród 100 uczestników wydarzenia znaleźli się producenci i dystrybutorzy materiałów budowlanych, deweloperzy, stowarzyszenia branżowe i media.

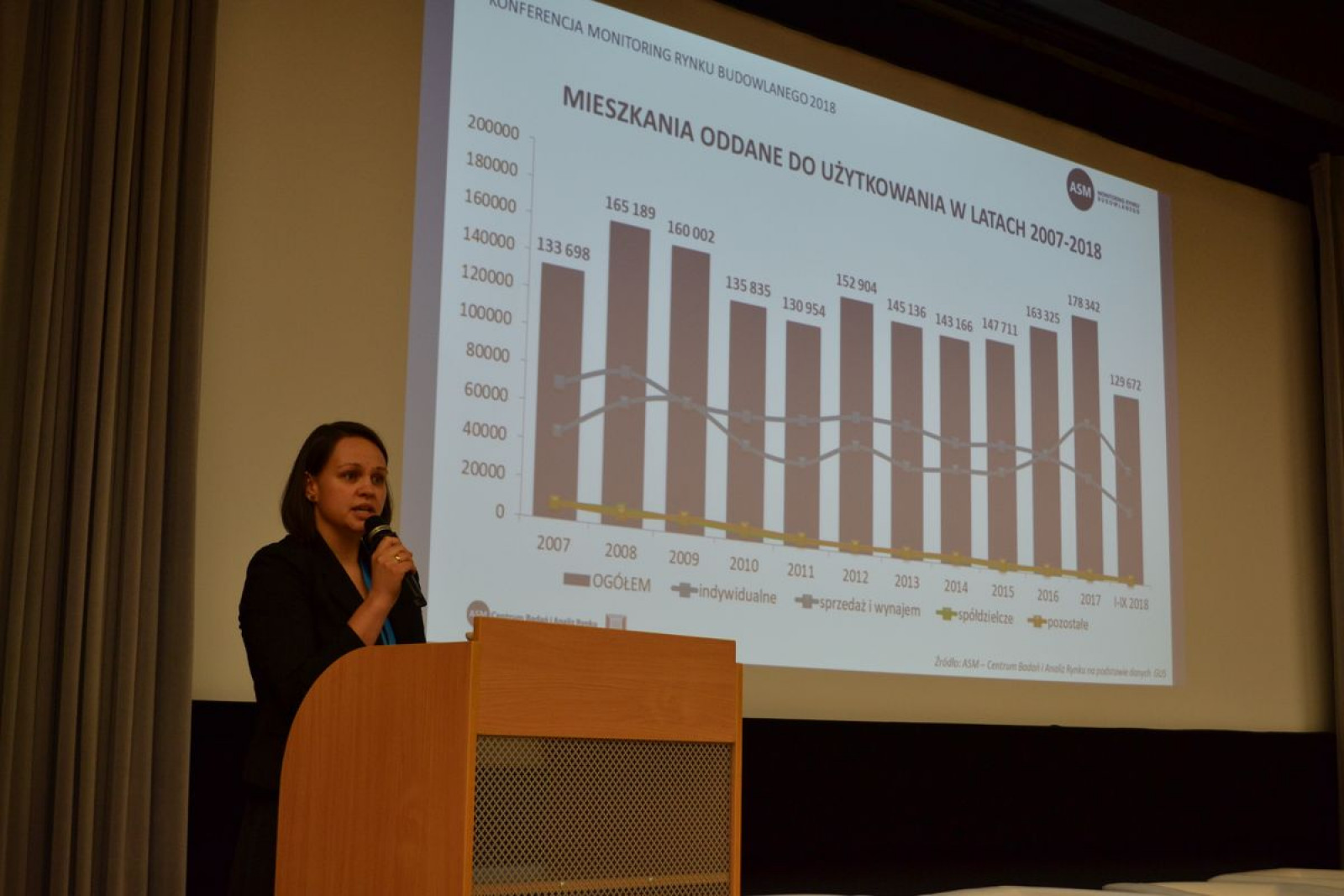

Eksperci na podstawie danych po III kwartale 2018 r. nakreślili aktualną kondycję sektora oraz ogłosili prognozy dla poszczególnych segmentów rynku budowlanego - budownictwa inżynieryjnego, niemieszkalnego i mieszkaniowego. Przedstawiono ponadto aktualne trendy i obszary mogące odgrywać kluczową rolę w koniunkturze.

Branża budowlana przeżywa prawdziwy boom. Od początku roku odnotowywane są wzrosty wartości produkcji budowlano-montażowej zarówno w budownictwie mieszkaniowym, niemieszkalnym, jak i inżynieryjnym. Po pierwszych trzech kwartałach 2018 roku wartość produkcji budowlano-montażowej wyniosła 66,9 mld zł, a więc o 22,9% więcej niż w analogicznym okresie 2017 roku i o 5,5% więcej niż po trzech kwartałach 2011 roku, w którym odnotowano historycznie najwyższy wolumen produkcji w branży budowlanej - 97,1 mld zł.

Szczególny wpływ na wzrosty w branży determinowało budownictwo inżynieryjne, którego udział w tworzeniu wolumenu produkcji wynosił 49,1%. Intensyfikacja projektów infrastrukturalnych współfinansowanych z perspektywy budżetowej UE na lata 2014-2020 wpłynęła na zwiększenie się wartości tego sektora o 28,1% w stosunku do I-III kw. 2017 roku. Dodatkowo wzrost wartości budownictwa niemieszkalnego o 20,8% w stosunku do I-III kw. 2017 roku i mieszkaniowego o 13,6% przełożył się na istotne ożywienie inwestycyjne w branży budowlanej.

Analitycy ASM prognozują, iż pierwszy raz w historii w 2018 i 2019 roku wartość produkcji budowlano-montażowej przekroczy 100 mld zł (w cenach bieżących). Pomimo tego jednak branża budowlana będzie mierzyła się z szeregiem wyzwań, które zwiększają błąd predykcji. W 2016 roku mieliśmy do czynienia z luką inwestycyjną projektów infrastrukturalnych, czego odzwierciedleniem był zarówno spadek branży budowlanej o 14,4% r/r, jak również ogólny spadek nakładów brutto na środki trwałe o 8,2% r/r. Teraz staramy się odbudować ten dołek inwestycyjny zasypując rynek nowymi kontraktami, głównie infrastrukturalnymi. To wszystko prowadzi do napięć i może doprowadzić do kryzysu w budownictwie, który już teraz podsyca:

wzrost cen materiałów budowlanych (spowodowany m.in. kumulacją przetargów), ale również kłopoty z ich dostępnością w szczególności kruszyw w branży infrastrukturalnej,

wzrost kosztów działalności przedsiębiorstwa, w szczególności wzrost kosztów pracy. Należy podkreślić, iż zadowolenie ze wzrostu wynagrodzeń będzie i już jest mniej odczuwalne ze względu na zwiększenie się inflacji,

brak wykwalifikowanych pracowników, który przekłada się na brak mocy przerobowych i wynikające z tego opóźnienia w realizacji projektów,

wzrost kosztów usług podwykonawców,

problemy z płynnością finansową firm budowlanych oraz spadek ich rentowności - wycena notowanych spółek budowlanych w ciągu 6 miesięcy br. zmniejszyła się aż o 38%.

duża presja na marżę - niektóre kontrakty realizowane są na skraju opłacalności (lub są nieopłacalne finansowo), gdyż nie uwzględniały w swoich kosztorysach jednoczesnej kumulacji m.in. czynników przedstawionych powyżej.

Nie zanosi się na to, aby czynniki te zostały zniwelowane w przyszłym roku. To wszystko może doprowadzić do tego, że realizowane projekty okażą się nierentowne dla firm, czego skutkiem będzie seria bankructw. Już teraz zadłużenie branży budowlanej na koniec czerwca br. przekroczyło 4,7 mld zł. Pomimo tych trudności branża budowlana odnotuje rekordowy wolumen produkcji, głównie za sprawą dobrej sytuacji gospodarczej kraju oraz projektom infrastrukturalnym.

Wzrost wartości produkcji będzie wspierany również wzrostem wolumenu w budownictwie niemieszkalnym i mieszkaniowym. Warto w tej niepewnej sytuacji skorzystać z cyklicznych opracowań analitycznych ASM w formie prenumeraty raportu Monitoring Rynku Budowlanego, w skład którego wchodzą 4 raporty kwartalne i 12 aktualizacji miesięcznych.

Więcej informacji na stronie www.asm-poland.com.pl.