W 2021 roku Polacy miesięcznie zaciągali kredyty mieszkaniowe na kwoty nawet powyżej 80 mld zł. Teraz wszystko się zmieniło. Przygotowywany przez Biuro Informacji Kredytowej tzw. Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks - PKM), który na podstawie przesyłanych przez banki i SKOK-i zapytań o kredytobiorców przelicza popyt na kredyty mieszkaniowe w ujęciu rok do roku wskazuje, że w listopadzie 2022 było o 65% mniej zapytań niż w listopadzie 2021.

Przyczyny tego stanu rzeczy każdy z nas obserwuje na co dzień - rosnąca inflacja, niepewność polityczno-gospodarcza - skutki pandemii, wojna, brak środków z Krajowego Planu Odbudowy (KPO)... i brak jednoznacznej odpowiedzi na pytanie: co dalej?

Działalność operacyjna instytucji finansowych - chociażby niekontrolowana sprzedaż osławionych kredytów frankowych, zbyt optymistyczna ocena zdolności kredytowej, a z drugiej strony interwencyjne działania organów nadzoru (wprowadzenie Rekomendacji S, rządowe plany pomocowe) - to wszystko przyczyniło się do rozchwiania rynku kredytowego.

Z jednej strony mieliśmy najpierw szeroką akcję kredytową, walkę o klienta poprzez obniżanie kryteriów oceny ryzyka, "rozbijanie" kosztów kredytu, promocje itp., z drugiej zaś odgórne próby ujednolicenia kryteriów wyceny kredytu (RRSO), interwencje nadzoru w proces oceny ryzyka i narzucanie bankom sztywnych ram działania.

Dziś finansiści mówią o przeregulowaniu rynku kredytów hipotecznych i jako główne przyczyny spadku zapytań o kredyt wskazują nowe regulacje Urzędu Komisji Nadzoru Finansowego (UKNF), które znów znacznie zaostrzają określanie zdolności kredytowej klientów (wzrost tzw. bufora oprocentowania rat kredytowych, który winien uwzględniać wahania stóp procentowych). Urzędnicy ripostują natomiast, iż ich celem jest zachowanie bezpieczeństwa rynku finansowego oraz zapewnienie jego stabilizacji.

W tle zaś - za wzajemną wymianą zdań - są jednak realne wzrosty stóp procentowych. W październiku 2021 r. stopa referencyjna NBP wynosiła 0,1%, zaś we wrześniu 2022 r. wynosiła już 6,75%, a to pewnie nie koniec.

Generalnie - wszyscy widzą, że z kredytami hipotecznymi jest źle. Specjaliści od sprzedaży kredytów i urzędnicy uciekają zatem w bezpieczny żargon branżowy, którym tłumaczą zastój na rynku, przywołując coraz to nowe argumenty. Potencjalny kredytobiorca, obserwując tę słowną szermierkę banków i nadzoru, ma dziś jedno rozsądne wyjście - poczekać na to, kto (i co?) zwycięży w tej potyczce.

Wykres: Rata kredytu zaciągniętego na 25 lat i 300 tys. zł (marża 2,6%)

Czy rynek nieruchomości jest w tarapatach?

Oczywistym jest, że kredyt hipoteczny nie jest oderwany od rzeczywistości rynkowej. Niektórzy analitycy rynku nieruchomości wieszczą, iż w końcu bańka na tym rynku pęknie i będziemy mieli do czynienia z radykalną obniżką cen. Potencjalni kredytobiorcy/nabywcy mieszkań czekają zatem na zapowiedziane przeceny. Czy słusznie?

Według danych PKO BP średnia cena transakcyjna w II kw. 2022 r. na rynku pierwotnym w sześciu największych miastach wzrosła o 0,3% kw/kw i 13,7% r/r. W kilku miastach (Kraków, Łódź, Poznań, Wrocław) ceny nieruchomości nieznacznie spadły. W Warszawie, na rynku pierwotnym, wzrosły zaś o 1,7%.

Pod koniec wakacji (w sierpniu 2022 r.) - wg BIG DATA rynekpierwotny.pl, który monitoruje i analizuje ogólnopolskie dane rynku deweloperskiego w Polsce - średnia cena metra kwadratowego mieszkań w ofercie firm deweloperskich w Warszawie i Katowicach nie wzrosła. W Krakowie, Gdańsku, Łodzi i Poznaniu mieszkania podrożały średnio o 1% w przeliczeniu na metr kwadratowy, we Wrocławiu o 3%.

Generalnie drastycznego spadku cen raczej nie widać. Na rynku mieszkaniowym pojawiają się co prawda oferowane przez deweloperów rabaty i bonusy (np. drugie miejsce garażowe, wyposażenie kuchni, miejsce parkingowe w cenie mieszkania), ale promocje te nie są powszechne i dotyczą raczej określonych inwestycji lub pojedynczych lokali.

Jak będą kształtowały się ceny nieruchomości w 2023 roku?

W sierpniu 2022 r. w 7 największych miastach deweloperzy znaleźli chętnych na łącznie 2457 mieszkań. W porównaniu z sierpniem 2021 r. sprzedaż była mniejsza o 45% (za BIG DATA rynekpierwotny.pl).

Jednocześnie sytuacja w poszczególnych miastach jest bardzo zróżnicowana. W Poznaniu, Katowicach, Krakowie, Wrocławiu i Łodzi oferta nowych mieszkań się zmniejszyła. Wzrosła natomiast w Warszawie i Gdańsku. Warszawscy deweloperzy mogli cieszyć się w sierpniu ze wzrostu sprzedaży o 25%. Poza Warszawą wzrost odnotowano we Wrocławiu (o 32%) i w Katowicach (58%). Natomiast w Krakowie sierpień 2022 r. przyniósł stabilizację.

Dane statystyczne nie dają jednak pełnego wglądu w sytuację. Przykładowo w czerwcu 2022 r. roku deweloperzy "rzucili" na rynek dużą ilość mieszkań, aby zdążyć przed wejściem w życie nowych regulacji, które spowodują zwiększenie ich kosztów działania (nowa ustawa deweloperska i powołanie Deweloperskiego Funduszu Gwarancyjnego). Statystyki sprzedażowe nie wspominają o tym, iż zasoby gotowych mieszkań są wyczerpywalne. Już dziś w dużych miastach mamy do czynienia z sytuacją wyprzedaży mieszkań najtańszych i przewagą wprowadzenia do sprzedaży mieszkań drogich (co powoduje, iż przy mniejszej ilości transakcji wzrasta ich średnia wartość). Uczestnicy rynku nieruchomości zwracają także uwagę na to, iż w ostatnich kilkunastu miesiącach praktycznie zamarło finansowanie zakupu nieruchomości przez kredyt. Tę rolę przejęła gotówka.

Wreszcie, dane statystyczne o transakcjach nie uwzględniają inflacji (obecnej i przyszłej). Gdybyśmy natomiast brali pod uwagę także ten czynnik, to zdamy sobie sprawę, iż na chwilę obecną - pomimo utrzymywania się na mniej więcej stałym poziomie cen transakcyjnych - inflacja w sposób naturalny powoduje ujemną korektę wartości mieszkań.

Jak zatem będą kształtowały się ceny nieruchomości w najbliższych miesiącach? Wg analityków Banku PKO BP będzie to okres powrotu do ceny z pierwszej połowy 2021 r., natomiast ożywienia na rynku mieszkaniowym można się spodziewać nie wcześniej niż w 2025 r.

Jakie regulacje urzędowe obowiązują?

Urzędowe regulacje coraz mocniej wyznaczają ramy działania instytucji bankowych, zaś rząd wprowadza kolejne programy mieszkaniowe o charakterze prorodzinnym i socjalnym.

Najpierw regulacje urzędowe. Przypomnijmy Rekomendację S, funkcjonującą w przestrzeni rynkowej od 2006 r. i zmienianą kilkukrotnie (ostatnio w 2021 i 2022 r.). Z historycznych uregulowań - można przypomnieć dwa najważniejsze - to wymóg udziału własnego na poziomie 20% (min. 10% przy ubezpieczeniu lub innym zabezpieczeniu kredytu) oraz brak możliwości udzielenia kredytu w walucie innej niż waluta głównego dochodu kredytodawcy.

W 2021 r. wprowadzono zmiany dotyczące:

sposobu obliczania zdolności kredytowej (banki mogą brać pod uwagę maksymalnie 25-letni okres spłaty kredytu);

możliwości zaciągania kredytu ze stałym poziomem oprocentowania na okres przynajmniej 5 lat.

W 2022 r. UKNF zalecił natomiast bankom, aby:

przy wyliczaniu zdolności kredytowej brały pod uwagę zmianę poziomu stopy procentowej o min. 5 punktów procentowych (poprzednio 2,5 punktu procentowego). Zmiana ta oczywiście zaostrzyła kryteria udzielania kredytu, eliminując z grona potencjalnych kredytobiorców osoby z niższymi dochodami. Obecnie, jeśli założymy stawkę WIBOR na poziomie 7,05%, zdolność kredytowa powinna być liczona dla poziomu 12,05% plus marża banku i inne opłaty;

w procesie badania zdolności kredytowej przyjmowały wyższe koszty utrzymania gospodarstwa domowego - ich poziom powinien przekraczać tzw. minimum socjalne ogłaszane przez niezależne źródło (np. GUS);

ostrożnie szacowały wskaźnik Debt Service to Income (DSTI), czyli odsetek dochodu przeznaczanego na obsługę zadłużenia. Nie może być on mniejszy niż 40% przy niższych i 50% przy wyższych dochodach.

Co nowego ze strony rządowej?

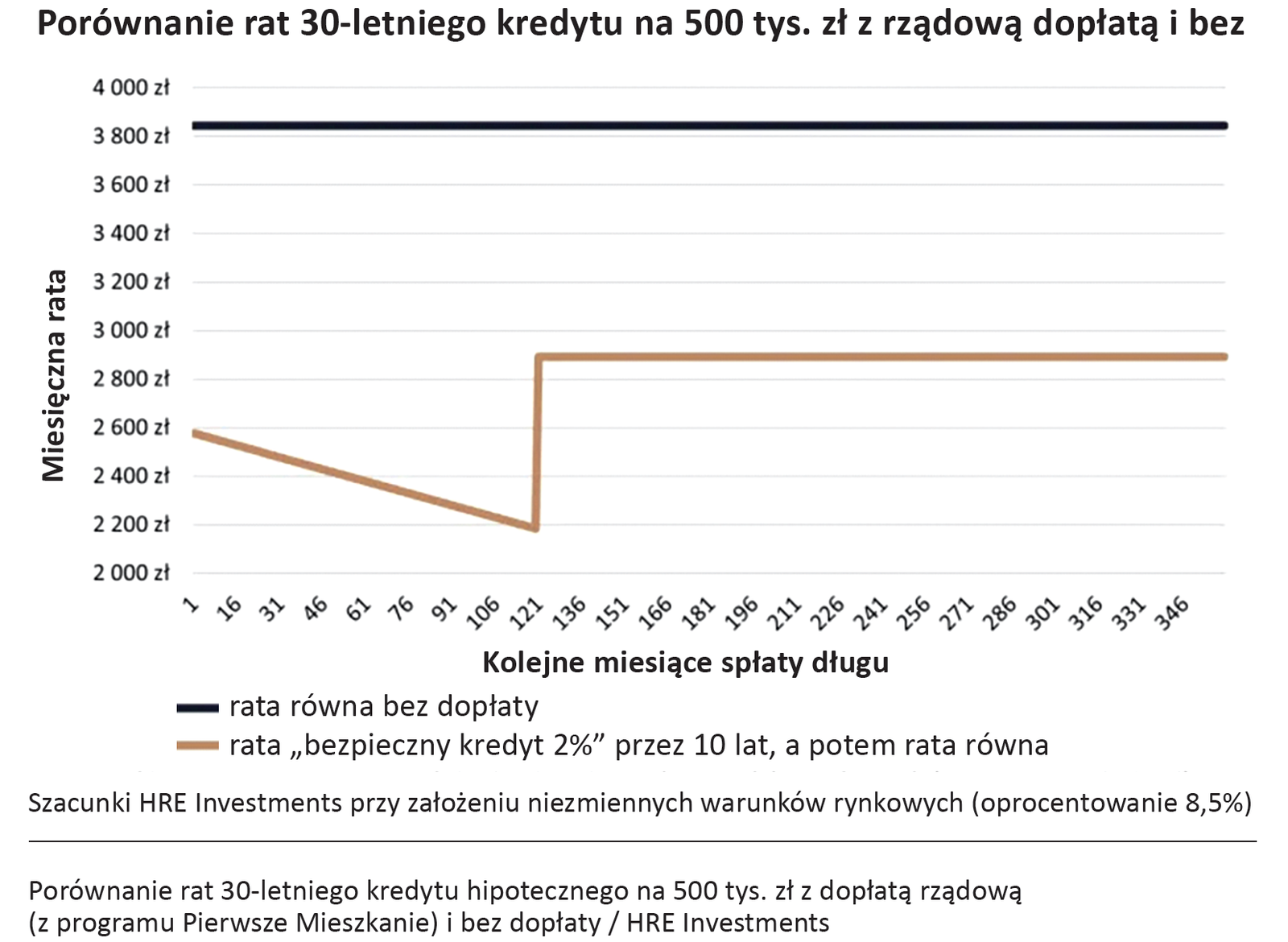

Obecnie największe zainteresowanie potencjalnych inwestorów wzbudza nowy projekt tzw. program "Pierwsze Mieszkanie" reklamowany jako "Bezpieczny kredyt 2 procent". Wielu potencjalnych klientów wstrzymuje się z zakupem czekając na konkretne szczegóły tego projektu. Tych na razie jeszcze w tej chwili brak, ale wstępne zapowiedzi wyglądają obiecująco. Obecnie byłby on niemal 4 razy niżej oprocentowany od tych dostępnych na rynku. Program ma pewne ograniczenia - jest przeznaczony dla osób do 45 roku życia i może być uzyskany wyłącznie na pierwsze mieszkanie. Jeżeli rzeczywiście wejdzie on w życie będzie bardzo atrakcyjnym produktem.

Wykres: Porównanie rat 30-letniego kredytu na 500 tys. zł z rządową dopłatą i bez

Na jaką inwestycję warto wziąć kredyt?

Na rynku nieruchomości, zmiany stóp procentowych i kosztu kredytu, w wytycznych nadzoru finansowego, w uregulowaniach ustawowych...

Jeśli myślimy o kredycie hipotecznym, może ten czas zmian warto przeznaczyć na obserwowanie trendów rozwoju rynku nieruchomości w przyszłości. Dotychczas, myśląc o mieszkaniu w mieście, marzyliśmy o bezpiecznym ogrodzonym osiedlu, blisko parku, galerii handlowej, z salonem i aneksem kuchennym, tak, aby cała rodzina mogła spędzać razem popołudnia, blisko galerii handlowej. Gdy marzyliśmy o domu, to koniecznie z ogródkiem, z dobrym dojazdem w spokojnej okolicy.

W ślad za zmianami społeczno-gospodarczymi na rynku nieruchomości też powoli wykuwają się nowe społeczne trendy. Praca zdalna uświadomiła nam potrzebę posiadania większej powierzchni mieszkaniowej albo możliwości dostępu do wydzielonych powierzchni biurowych w budynku. Coraz częściej chcemy mieszkać wśród osób do nas podobnych. Dlatego zaczynają powstawać osiedla "tematyczne" - dla menedżerów, chrześcijan, osób LGBT, seniorów itp. Oczekiwania rozwiązań proekologicznych (ale i wzrost kosztów mediów) wymuszają projektowanie systemów oszczędzania i wytwarzania energii elektrycznej w budynkach/na osiedlach. Coraz częściej na dachach budynków powstają ogrody. Legendarne "polskie płoty" także mogą stać się historią. Dostępne są już przecież systemy rozpoznawania twarzy i wiadomo, kto na osiedlu nie powinien przebywać i nie ma dostępu do określonych stref.

Od 1998 roku Redakcja "Budujemy Dom" tworzy społeczność pasjonatów budownictwa, którzy z chęcią dzielą się swoją wiedzą i doświadczeniem. Nasz zespół to wykwalifikowani redaktorzy, architekci, inżynierowie i specjaliści z różnych dziedzin budownictwa, którzy stale poszerzają swoją wiedzę i śledzą najnowsze trendy.